[중앙일보] "가진 건 집 한 채, 끝까지 자식에 안 준다" 현실 된 老老상속

작성일

2020-01-14

조회

1875

[중앙일보 특별취재팀 신성식 복지전문기자, 김현예ㆍ이에스더ㆍ정종훈ㆍ김태호ㆍ윤상언 기자]

베이비부머(1955~63년. 지난해 말 약 724만 명)의 맏형 격인 55년생이 올해 만 65세, 법정 노인이 된다. 71만 명이다. 그 전에는 40만~50만 명이었다. 이제 차원이 다른 고령화가 시작됐다. 무방비로 65세가 된 이전 세대와 분명 다르지만 준비 부족은 여전하다. 55년생을 해부해 ‘폭풍 고령화’의 실상과 과제를 점검한다.

베이비부머 55년생 상당수는 보유한 집 한 채를 끝까지 갖고 있겠다고 밝혔다. [사진 pixabay]

신년기획-55년생 어쩌다 할배⑦

1955년생 버스 기사 황모씨는 25년 전 분양받은 경기 성남시 아파트 한 채를 갖고 있다. 그는 “빚도 없고, 재산도 아파트 한 채가 전부”라고 말했다. 두 아들은 결혼 후 집을 떠나 황씨 부부만 산다. 아들들에게 아파트를 물려줄 생각이 있냐고 묻자 ‘아직 그럴 생각이 없다’는 답이 돌아왔다. 황씨는 “자녀들에게 절대 아파트 쳐다보지 말고 독립해서 살아라, 욕심내지 말라 이야기한다”고 했다. 집과 연금을 연계한 주택연금 상품에 가입하지 않았다. 황씨는 "건강보험이 적용되지 않는 간병비 같은 돈이 많이 들어가는 상황에 대비해야 한다는 얘기를 많이 듣고 있다"고 말했다. 그는 치과에 다니는 것 말고는 최근 1년 간 병원에 간 적이 없을 정도로 건강한 편이다. 황씨는 “앞으로 85~90세까지 살지 않을까 생각한다”고 강조했다.

중앙일보가 심층 인터뷰한 55년생 베이비부머 32명의 상당수는 집 한 채를 보유하고 있는 것으로 나타났다. 대다수가 그 집을 끝까지 갖고 있겠다고 응답했다. 지난해 한국인 평균 수명은 82세다. 80대 중후반이나 그 이후에 숨지면서 그때 상속을 한다면? 상속받는 자녀는 60대 전후일 가능성이 크다. 초고령 노인이 숨지면서 노인 줄에 접어든 자녀에게 재산을 물려주는 ‘노노(老老)상속’이 현실로 나타나기 시작했다.

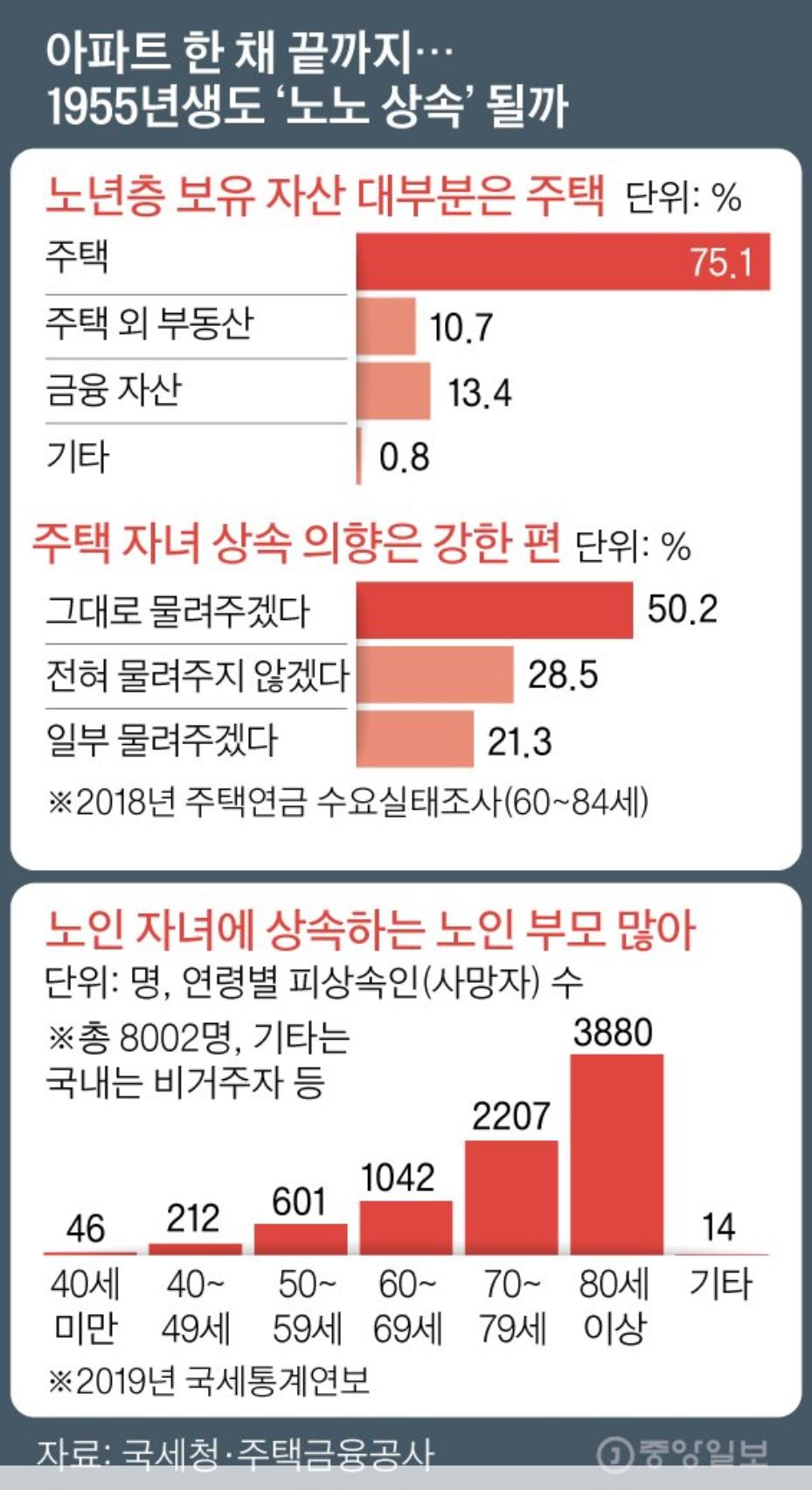

아파트 한 채 끝까지...1955년생도‘노노 상속’될까. 그래픽=김영옥 기자 yesok@joongang.co.kr

노노상속의 일부를 보여주는 통계가 있다. 지난해 국세통계연보에 따르면 80세 이상 피상속인(사망자) 수는 3880명이다. 80세 넘어 숨지면서 재산을 후손에게 물려준 사람들이다. 전체 피상속인 8002명의 48.5%에 달한다. 이들로부터 상속받은 후손은 50~60대 중·고령 자녀일 가능성이 크다. 노노상속으로 인한 자산 잠김 현상이 이미 나타나기 시작했다는 뜻이다.

퇴직 공무원 임모씨의 시어머니는 올해 구순이다. 고령이지만 시골에 있는 본가를 지키며 계속 농사를 짓고 있다. 같이 사는 예순살 작은아들에게 최근 집을 물려줬다고 한다. 임씨는 ”시어머니가 일반 주택인 본가를 시동생에게 물려줬다. 연금을 받고 계셔서 따로 용돈 주지는 않는다”고 했다.

이처럼 노년층 보유 자산 대부분은 ‘주택’이다. 2018년 주택연금 수요실태조사에 따르면 60~84세가 보유한 자산의 75.1%(3억1700만원)는 주택이었다. 금융 자산(13.4%), 주택 외 부동산(10.7%) 등과 큰 차이다.

서울 시내 아파트 단지 모습. [뉴스1]

교직에서 은퇴한 55년생 이모씨는 서울 소재 단독주택에 살고 있다. 하지만 아들과 딸에게 물려줄 생각은 전혀 없다고 했다. 그는 ”아이들에 경제적으로 독립해서 집이 필요할 것 같지 않다“면서 ”100세 시대이지 않나. 두 부부가 계속 의지하면서 살아갈 집은 있어야 한다“고 강조했다. 반면 이씨처럼 아들ㆍ딸 한명씩 둔 박모씨는 집을 미리 물려주겠다는 생각이 강한 편이다. 서울에 아파트 한 채를 갖고 있다는 그는 ”아이들에게 물려주고 싶은 생각이 있다. 그 대신 지금 받는 연금으로 노후 대비할 생각이다”라고 말했다.

한쪽에선 집을 상속하는 대신 주택연금 가입으로 노후 자금을 마련하는 집도 점차 늘고 있다. 주택연금은 만 60세 이상 고령자가 본인 집에서 평생 살면서 집 가격과 연동한 연금을 받을 수 있는 금융상품이다. 사회적 기업에 다니는 55년생 조모씨는 주택연금에 일찌감치 가입했다고 밝혔다. 서울에 있는 아파트 한 채를 노후 연금으로 바꾼 것이다. 그는 ”우리 부부가 생활하는 데 필요한 부분은 알아서 해결한다“면서 ”아이들도 불만은 없다. 아이들이 결혼할 때도 크게 보태주지 않았다“고 했다.

일본은 노노상속 문제를 한국보다 먼저 겪었다. [중앙포토]

이웃 국가 일본은 고령화에 따른 노노상속 문제를 한국보다 20년가량 먼저 겪었다. 1998년 80세 이상 피상속인 비율이 46.5%로 절반에 육박했다. 한국의 지난해 통계와 비슷하다. 지난해 공개된 미래에셋은퇴연구소 보고서에 따르면 장롱예금이나 '치매 머니' 같은 현상이 일본에서 퍼져나가고 있다. 고령자와 치매 환자가 점점 늘면서 이들이 보유한 금융 자산이 사실상 동결되는 문제가 생긴다는 의미다. 이에 따라 일본 정부는 내수 소비 장려 등을 위해 조손 간 증여에 세금을 깎아주는 변화를 택했다. 2013년 교육 자금에 증여세 비과세를 적용한 데 이어 2015년에는 주택취득자금, 육아·결혼·출산 비용까지 혜택을 확대했다.

정나라 미래에셋은퇴연구소 선임연구원은 "노노상속에서 가장 큰 문제가 자산 순환이 안 되는 것이다. 일본은 최근 손자녀 세대에 대한 자산 이전을 활성화하기 위해 증여 제도 변화를 시도하고 있다"면서 "우리는 아직 노노상속 문제에 대비하지 못한 측면이 있다. 앞서 비슷한 문제를 경험한 일본의 시도를 참고할 만 하다"고 말했다.

★이 기사 바로 보러가기(클릭)

베이비부머(1955~63년. 지난해 말 약 724만 명)의 맏형 격인 55년생이 올해 만 65세, 법정 노인이 된다. 71만 명이다. 그 전에는 40만~50만 명이었다. 이제 차원이 다른 고령화가 시작됐다. 무방비로 65세가 된 이전 세대와 분명 다르지만 준비 부족은 여전하다. 55년생을 해부해 ‘폭풍 고령화’의 실상과 과제를 점검한다.

베이비부머 55년생 상당수는 보유한 집 한 채를 끝까지 갖고 있겠다고 밝혔다. [사진 pixabay]

신년기획-55년생 어쩌다 할배⑦

1955년생 버스 기사 황모씨는 25년 전 분양받은 경기 성남시 아파트 한 채를 갖고 있다. 그는 “빚도 없고, 재산도 아파트 한 채가 전부”라고 말했다. 두 아들은 결혼 후 집을 떠나 황씨 부부만 산다. 아들들에게 아파트를 물려줄 생각이 있냐고 묻자 ‘아직 그럴 생각이 없다’는 답이 돌아왔다. 황씨는 “자녀들에게 절대 아파트 쳐다보지 말고 독립해서 살아라, 욕심내지 말라 이야기한다”고 했다. 집과 연금을 연계한 주택연금 상품에 가입하지 않았다. 황씨는 "건강보험이 적용되지 않는 간병비 같은 돈이 많이 들어가는 상황에 대비해야 한다는 얘기를 많이 듣고 있다"고 말했다. 그는 치과에 다니는 것 말고는 최근 1년 간 병원에 간 적이 없을 정도로 건강한 편이다. 황씨는 “앞으로 85~90세까지 살지 않을까 생각한다”고 강조했다.

중앙일보가 심층 인터뷰한 55년생 베이비부머 32명의 상당수는 집 한 채를 보유하고 있는 것으로 나타났다. 대다수가 그 집을 끝까지 갖고 있겠다고 응답했다. 지난해 한국인 평균 수명은 82세다. 80대 중후반이나 그 이후에 숨지면서 그때 상속을 한다면? 상속받는 자녀는 60대 전후일 가능성이 크다. 초고령 노인이 숨지면서 노인 줄에 접어든 자녀에게 재산을 물려주는 ‘노노(老老)상속’이 현실로 나타나기 시작했다.

아파트 한 채 끝까지...1955년생도‘노노 상속’될까. 그래픽=김영옥 기자 yesok@joongang.co.kr

노노상속의 일부를 보여주는 통계가 있다. 지난해 국세통계연보에 따르면 80세 이상 피상속인(사망자) 수는 3880명이다. 80세 넘어 숨지면서 재산을 후손에게 물려준 사람들이다. 전체 피상속인 8002명의 48.5%에 달한다. 이들로부터 상속받은 후손은 50~60대 중·고령 자녀일 가능성이 크다. 노노상속으로 인한 자산 잠김 현상이 이미 나타나기 시작했다는 뜻이다.

퇴직 공무원 임모씨의 시어머니는 올해 구순이다. 고령이지만 시골에 있는 본가를 지키며 계속 농사를 짓고 있다. 같이 사는 예순살 작은아들에게 최근 집을 물려줬다고 한다. 임씨는 ”시어머니가 일반 주택인 본가를 시동생에게 물려줬다. 연금을 받고 계셔서 따로 용돈 주지는 않는다”고 했다.

이처럼 노년층 보유 자산 대부분은 ‘주택’이다. 2018년 주택연금 수요실태조사에 따르면 60~84세가 보유한 자산의 75.1%(3억1700만원)는 주택이었다. 금융 자산(13.4%), 주택 외 부동산(10.7%) 등과 큰 차이다.

서울 시내 아파트 단지 모습. [뉴스1]

교직에서 은퇴한 55년생 이모씨는 서울 소재 단독주택에 살고 있다. 하지만 아들과 딸에게 물려줄 생각은 전혀 없다고 했다. 그는 ”아이들에 경제적으로 독립해서 집이 필요할 것 같지 않다“면서 ”100세 시대이지 않나. 두 부부가 계속 의지하면서 살아갈 집은 있어야 한다“고 강조했다. 반면 이씨처럼 아들ㆍ딸 한명씩 둔 박모씨는 집을 미리 물려주겠다는 생각이 강한 편이다. 서울에 아파트 한 채를 갖고 있다는 그는 ”아이들에게 물려주고 싶은 생각이 있다. 그 대신 지금 받는 연금으로 노후 대비할 생각이다”라고 말했다.

한쪽에선 집을 상속하는 대신 주택연금 가입으로 노후 자금을 마련하는 집도 점차 늘고 있다. 주택연금은 만 60세 이상 고령자가 본인 집에서 평생 살면서 집 가격과 연동한 연금을 받을 수 있는 금융상품이다. 사회적 기업에 다니는 55년생 조모씨는 주택연금에 일찌감치 가입했다고 밝혔다. 서울에 있는 아파트 한 채를 노후 연금으로 바꾼 것이다. 그는 ”우리 부부가 생활하는 데 필요한 부분은 알아서 해결한다“면서 ”아이들도 불만은 없다. 아이들이 결혼할 때도 크게 보태주지 않았다“고 했다.

일본은 노노상속 문제를 한국보다 먼저 겪었다. [중앙포토]

이웃 국가 일본은 고령화에 따른 노노상속 문제를 한국보다 20년가량 먼저 겪었다. 1998년 80세 이상 피상속인 비율이 46.5%로 절반에 육박했다. 한국의 지난해 통계와 비슷하다. 지난해 공개된 미래에셋은퇴연구소 보고서에 따르면 장롱예금이나 '치매 머니' 같은 현상이 일본에서 퍼져나가고 있다. 고령자와 치매 환자가 점점 늘면서 이들이 보유한 금융 자산이 사실상 동결되는 문제가 생긴다는 의미다. 이에 따라 일본 정부는 내수 소비 장려 등을 위해 조손 간 증여에 세금을 깎아주는 변화를 택했다. 2013년 교육 자금에 증여세 비과세를 적용한 데 이어 2015년에는 주택취득자금, 육아·결혼·출산 비용까지 혜택을 확대했다.

정나라 미래에셋은퇴연구소 선임연구원은 "노노상속에서 가장 큰 문제가 자산 순환이 안 되는 것이다. 일본은 최근 손자녀 세대에 대한 자산 이전을 활성화하기 위해 증여 제도 변화를 시도하고 있다"면서 "우리는 아직 노노상속 문제에 대비하지 못한 측면이 있다. 앞서 비슷한 문제를 경험한 일본의 시도를 참고할 만 하다"고 말했다.

★이 기사 바로 보러가기(클릭)